Typische Fehler bei der Kalkulation von Produktvarianten

Die Herstellkosten von Produkten werden typischerweise auf Basis der Deckungsbeitragsrechnung mit Mittelwerten für Zuschlagssätze kalkuliert. Bei dieser Vorgehensweise werden die Kosten von Sondervarianten zum Teil mit mehr als 100% Abweichung gegenüber den realen Aufwendungen kalkuliert.

(IINews) - Ausgangssituation

Typischerweise werden die Herstellkosten von Produkten auf Basis der Deckungsbeitragsrechnung kalkuliert. Bei der Deckungsbeitragsrechnung werden die Kostenpositionen ganz oder teilweise mit prozentualen Zuschlagssätzen berechnet.

Fehler bei der Kalkulation

Diese Zuschlagssätze bilden Mittelwerte für den Aufwand zur Entwicklung und Herstellung von Produkten ab, beispielsweise den Aufwand für Entwicklung und Freigabe von Produkten, für Produktivitätsverluste in der Produktion oder Aufwendungen für die interne Logistik.

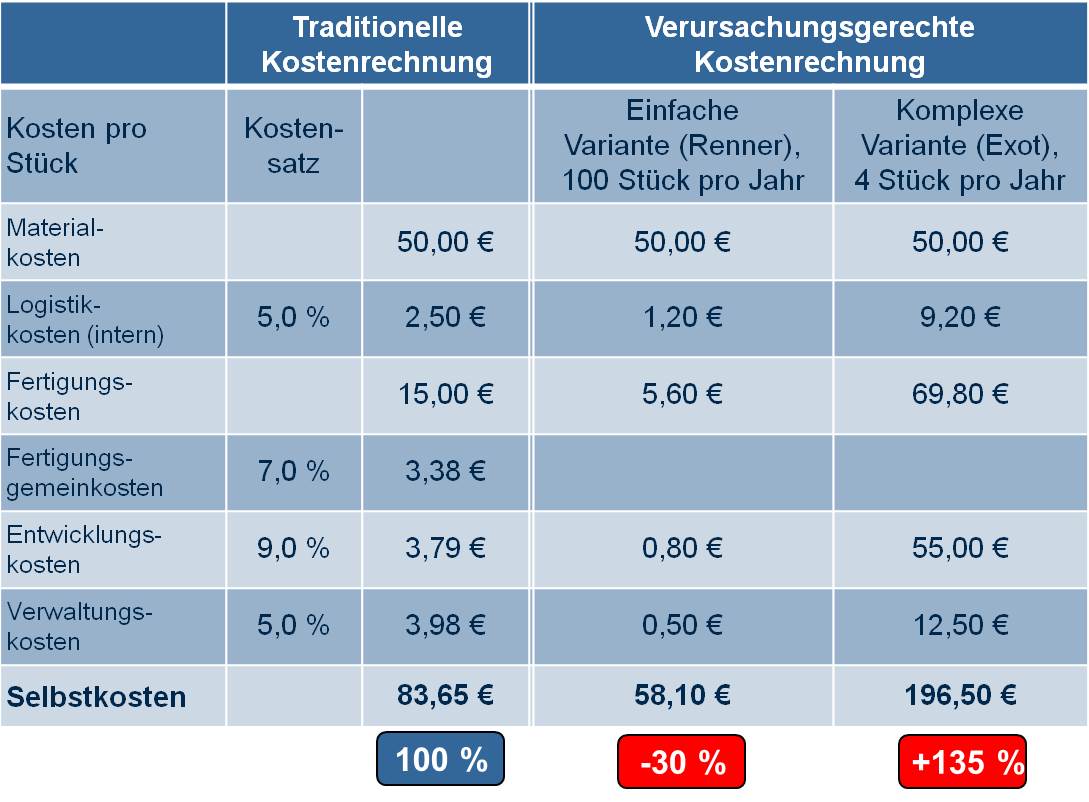

Umfangreiche Analysen der realen Kosten in unterschiedlichen Branchen haben ergeben, dass die traditionelle Kostenrechnung Produktvarianten mit hohen Stückzahlen (Rennertypen) zu teuer und Produktvarianten mit geringen Stückzahlen (Exoten) zu preisgünstig kalkuliert. Die Abweichungen bei der Kalkulation der Selbstkosten zeigt die Tabelle am Beispiel von zwei Produktvarianten für eine Verpackungsanlage.

Die Selbstkosten der einfachen Anlagenvariante mit 100 Stück pro Jahr werden mit der traditionellen Kostenrechnung 30% zu teuer berechnet. Die komplexe Anlagenvariante mit 4 Stück pro Jahr wird 135% zu kostengünstig kalkuliert. Selbst bei einem prozentualen Aufschlag von 100% als Korrekturfaktor sind die traditionell kalkulierten Selbstkosten bei dieser Variante noch nicht kostendeckend.

"Genau diesen Effekt beobachten wir bei vielen Herstellern von Sonderlösungen. Produktvarianten mit geringen Stückzahlen werden häufig nicht kostendeckend kalkuliert und deshalb zu preisgünstig am Markt angeboten", erläutert Uwe Metzger, Inhaber der Innovation & Results.

Potenziale zur Verbesserung

Aus diesem Grund hat die Innovation & Results in enger Zusammenarbeit mit namhaften Herstellern ein neues Verfahren zur systematischen Analyse und Kalkulation der Kosten für Produktvarianten entwickelt. Die Transparenz über die Variantenkosten ist die Basis zur nachhaltigen Steigerung der Wettbewerbsfähigkeit.

"Gemeinsam mit Innovation & Results haben wir konkrete Lösungen zur systematischen Senkung der Variantenaufwendungen erarbeitet, ohne die Produktvielfalt zu reduzieren", erläutert Bernd Scheßl, Leiter der Entwicklung im Produktbereich Kälte bei der Bosch Siemens Hausgeräte GmbH

Kosten von Produktvarianten

Themen in diesem Fachartikel:

produktvariante

kalkulation

fehler

variantenkosten

deckungsbeitrag

selbstkosten

abweichung

verbesserung

sonderl-sung

Unternehmensinformation / Kurzprofil:

Unternehmensberatung für produzierende Hersteller

I&R Innovation & Results

Uwe Metzger

Bahnhofstraße 64

85617 Aßling

umetzger(at)irman.de

080928533661

http://www.irman.de

Datum: 02.05.2013 - 16:12 Uhr

Sprache: Deutsch

News-ID 864870

Anzahl Zeichen: 0

Kontakt-Informationen:

Ansprechpartner: Uwe Metzger

Stadt:

Aßling

Telefon: 080928533661

Kategorie:

Forschung & Entwicklung

Anmerkungen:

Dieser Fachartikel wurde bisher 147 mal aufgerufen.

Der Fachartikel mit dem Titel:

"Typische Fehler bei der Kalkulation von Produktvarianten"

steht unter der journalistisch-redaktionellen Verantwortung von

I&R Innovation&Results (Nachricht senden)

Beachten Sie bitte die weiteren Informationen zum Haftungsauschluß (gemäß TMG - TeleMedianGesetz) und dem Datenschutz (gemäß der DSGVO).