Uranium Energy von Haywood Securities mit 2,90 USD bewertet

Haywood Securities sieht den Uranmarkt in einer sich langsam verbessernden Gesamtsituation.

(IINews) - Die Fundamentaldaten des Uranmarktes scheinen sich deutlich zu verbessern. Der Meinung sind auch die Analysten des angesehenen Research-Hauses Haywood Securities. Daher Grund genug, sich das in den USA ansässige Uran-Unternehmen Uranium Energy Corp. (ISIN: US9168961038 / NYSE: UEC) genauer anzuschauen. Denn Uranium Energy besitzt neben Projekten in Kanada und Paraguay mit den Projekten ‚Goliad’ und ‚Palangana’ zwei produktionsreife Uranprojekte in Reno Creek, im Süden von Texas (USA). Hinzu kommt mit ‚Burke Hollow’ ein weiteres weit entwickeltes Projekt sowie mit ‚Hobson’ eine genehmigte und startbereite Produktionsstätte.

In dem von Haywood Securities per 4. Oktober 2018 veröffentlichten Report haben sich die Analysten bei der Unternehmens- und Aktienbewertung ausschließlich auf die texanischen Projekte und die betriebsbereite Produktionsstätte bezogen. Zudem wurde aber auch die aktuelle und kommende Marktsituation kurz beurteilt, da diese speziell für Uranium Enegry ein zentrales Bewertungskriterium darstellt.

Haywood Securities sieht den Uranmarkt in einer sich langsam verbessernden Gesamtsituation. Als eine Begründung führten sie die Tatsache an, dass aufgrund fehlender Uranproduktion in den USA derzeit fast 95 % des benötigten Urans zur Aufrechterhaltung des Energiebedarfes der USA für die bestehenden Reaktoren zugekauft werden müssen, und dies von der Politik nun als Anliegen mit nationaler Sicherheit erkannt wird. Diese von der Regierung erwartete Stützung der heimischen Uranproduktion sollte sich vorteilhaft für die Produzenten des Rohstoffs und auch auf den Preis von Uran auswirken.

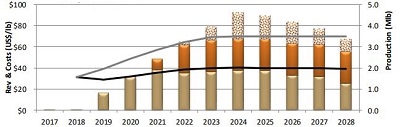

Die Analysten von Haywood Securities erwarten langfristig einen Uranpreis von rund 70,- USD je Pfund. Dies würde vielen US-Unternehmen eine gesunde wirtschaftliche Basis für ihre Produktion ermöglichen.

Das Problem, das viele Unternehmen gegenüber Uranium Energy hätten, sei, dass sie entweder Produzenten seien, die in dieser schwierigen Marktphase meist nur mit hohen Verlusten produzieren, oder Explorationsunternehmen seien, die ihre Projekte in diesem Marktumfeld kaum voranbringen können und daher Gefahr laufen insolvent zu gehen.

Damit wenden sich die Marktexperten von Haywood den Vorteilen von Uranium Energy zu, das von den Analysten schon quasi als Unternehmen mit Alleinstellungsmerkmal angesehen wird, da es durch die aktuelle Marktlage so gut wie nicht beeinträchtigt wird.

Dass Uranium Energy mit abbaureifen Projekten und einer ruhenden, aber voll genehmigten Produktionsstätte auf bessere Marktverhältnisse warten kann, wird als exorbitant positiv gewertet. Ein weiterer Pluspunkt für Uranium Energy sei die Tatsache, dass sie trotz eines Kredites von rund 20 Mio. USD mit den Kreditgebern dermaßen gut harmonieren, dass trotz evtl. noch längerer Wartezeit auf bessere Uranpreise keinerlei Druck auf dem Unternehmen laste.

Auch die Produktionsstätte mit einer Kapazität von 2 Mio. Pfund Uran jährlich, von denen 1 Mio. Pfund aktuell genehmigt sind, sieht man bei Haywood Securities als nicht zu unterschätzenden Pluspunkt. Wenn die im Umkreis von etwa 100 km befindlichen kleineren Satellitenprojekte des Unternehmens zur Produktion hinzukämen, so sei man sehr flexibel bei der Jahresmenge und könne bei Bedarf die Genehmigungen für eine bis zu 2 Mio. Pfund höhere Produktion einholen.

Das Management wird von Haywood Securities deswegen hervorgehoben, da es nicht nur die attraktiv positionierten Projekte zur Produktionsreife entwickeln konnte, sondern auch optimale Vereinbarungen mit den Kreditgebern erzielen, und sich strategisch so in Stellung gebracht hat, dass man bis auf geringe Unterhaltungskosten die wirtschaftliche Kraft besitzt, auf bessere Zeiten warten zu können. Als weiteren wesentlichen Vorteil sieht man bei Haywood zudem die Tatsache, dass Uranium Energy bei einem Aufleben des Marktes und steigenden Uranpreisen durch die abbaureifen Projektteile und die bestehende Produktionsstätte wesentlich schneller die Produktion aufnehmen kann und sehr schnell positiven Cash-Flow generieren könne. Das sei ein eklatanter Vorteil gegenüber dem Großteil der anderen Uranunternehmen und ein nicht zu unterschätzender Wettbewerbsvorteil.

Sollte sich die Markterholung dennoch länger als von Haywood Securities erwartet hinziehen, so könnten allerdings noch zusätzliche Finanzierungsrunden notwendig werden, die aber keine wesentlichen Verwässerungen hervorrufen sollten und daher auf die Gesamtbeurteilung keinen nennenswerten Einfluss haben würden.

Aus den zuvor genannten Gründen wird von Haywood Securities auch die zuletzt durchgeführte Kapitalaufnahme von 20 Mio. USD positiv gesehen, und zwar deshalb, da sie hoch überzeichnet war. In einem solch schwierigen Marktumfeld sei dies eine extrem positive Leistung des Managements gewesen. Das dadurch ausgesprochene Vertrauen der Investoren werten die Analysten als Bestätigung für die gute Positionierung des Unternehmens.

Aufgrund der sich scheinbar deutlich verbessernden Marktlage, dem bisher geleisteten des Managements, den üblichen mathematischen Berechnungen und Bewertungen ermittelt Haywood Securities für die Aktie von Uranium Energy Corp. einen sehr attraktiven Aktienwert von 2,90 USD und spricht trotz des nach wie vor bestehenden Unternehmensrisikos eine klare Kaufempfehlung mit rund 90 % Kurspotenzial aus.

Viele Grüße

Ihr

Jörg Schulte

Gemäß §34 WpHG weise ich darauf hin, dass JS Research oder Mitarbeiter des Unternehmens jederzeit eigene Geschäfte in den Aktien der vorgestellten Unternehmen erwerben oder veräußern (z.B. Long- oder Shortpositionen) können. Das gilt ebenso für Optionen und Derivate, die auf diesen Wertpapieren basieren. Die daraus eventuell resultierenden Transaktionen können unter Umständen den jeweiligen Aktienkurs des Unternehmens beeinflussen. Die auf den "Webseiten", dem Newsletter oder den Research-Berichten veröffentlichten Informationen, Empfehlungen, Interviews und Unternehmenspräsentationen werden von den jeweiligen Unternehmen oder Dritten (sogenannte "third parties") bezahlt. Zu den "third parties" zählen z.B. Investor Relations- und Public Relations-Unternehmen, Broker oder Investoren. JS Research oder dessen Mitarbeiter können teilweise direkt oder indirekt für die Vorbereitung, elektronische Verbreitung und andere Dienstleistungen von den besprochenen Unternehmen oder sogenannten "third parties" mit einer Aufwandsentschädigung entlohnt werden. Auch wenn wir jeden Bericht nach bestem Wissen und Gewissen erstellen, raten wir Ihnen bezüglich Ihrer Anlageentscheidungen noch weitere externe Quellen, wie z.B. Ihre Hausbank oder einen Berater Ihres Vertrauens, hinzuzuziehen. Deshalb ist auch die Haftung für Vermögensschäden, die aus der Heranziehung der hier behandelten Ausführungen für die eigenen Anlageentscheidungen möglicherweise resultieren können, kategorisch ausgeschlossen. Die Depotanteile einzelner Aktien sollten gerade bei Rohstoff- und Explorationsaktien und bei gering kapitalisierten Werten nur so viel betragen, dass auch bei einem Totalverlust das Gesamtdepot nur marginal an Wert verlieren kann besonders Aktien mit geringer Marktkapitalisierung (sogenannte "Small Caps") und speziell Explorationswerte sowie generell alle börsennotierten Wertpapiere sind zum Teil erheblichen Schwankungen unterworfen. Die Liquidität in den Wertpapieren kann entsprechend gering sein. Bei Investments im Rohstoffsektor (Explorationsunternehmen, Rohstoffproduzenten, Unternehmen die Rohstoffprojekte entwickeln) sind unbedingt zusätzliche Risiken zu beachten. Nachfolgend einige Beispiele für gesonderte Risiken im Rohstoffsektor: Länderrisiken, Währungsschwankungen, Naturkatastrophen und Unwetter (z.B. Überschwemmungen, Stürme), Veränderungen der rechtlichen Situation (z.B. Ex- und Importverbote, Strafzölle, Verbot von Rohstoffförderung bzw. Rohstoffexploration, Verstaatlichung von Projekten), umweltrechtliche Auflagen (z.B. höhere Kosten für Umweltschutz, Benennung neuer Umweltschutzgebiete, Verbot von diversen Abbaumethoden), Schwankungen der Rohstoffpreise und erhebliche Explorationsrisiken.

Disclaimer: Alle im Bericht veröffentlichten Informationen beruhen auf sorgfältiger Recherche. Die Informationen stellen weder ein Verkaufsangebot für die besprochenen Aktien, noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Dieser Bericht gibt nur die persönliche Meinung von Jörg Schulte wieder und ist auf keinen Fall mit einer Finanzanalyse gleichzustellen. Bevor Sie irgendwelche Investments tätigen, ist eine professionelle Beratung durch ihre Bank unumgänglich. Den Ausführungen liegen Quellen zugrunde, die der Herausgeber und seine Mitarbeiter für vertrauenswürdig erachten. Für die Richtigkeit des Inhalts kann trotzdem keine Haftung übernommen werden. Für die Richtigkeit der dargestellten Charts und Daten zu den Rohstoff-, Devisen- und Aktienmärkten wird keine Gewähr übernommen. Die Ausgangssprache (in der Regel Englisch), in der der Originaltext veröffentlicht wird, ist die offizielle, autorisierte und rechtsgültige Version. Diese Übersetzung wird zur besseren Verständigung mitgeliefert. Die deutschsprachige Fassung kann gekürzt oder zusammengefasst sein. Es wird keine Verantwortung oder Haftung: für den Inhalt, für die Richtigkeit, der Angemessenheit oder der Genauigkeit dieser Übersetzung übernommen. Aus Sicht des Übersetzers stellt die Meldung keine Kauf- oder Verkaufsempfehlung dar!

Themen in diesem Fachartikel:

Unternehmensinformation / Kurzprofil:

Datum: 11.10.2018 - 05:26 Uhr

Sprache: Deutsch

News-ID 1659030

Anzahl Zeichen: 0

Kontakt-Informationen:

Ansprechpartner:

Stadt:

Telefon:

Kategorie:

Finanzen

Anmerkungen:

Dieser Fachartikel wurde bisher 30 mal aufgerufen.

Der Fachartikel mit dem Titel:

"Uranium Energy von Haywood Securities mit 2,90 USD bewertet

"

steht unter der journalistisch-redaktionellen Verantwortung von

JS Research (Nachricht senden)

Beachten Sie bitte die weiteren Informationen zum Haftungsauschluß (gemäß TMG - TeleMedianGesetz) und dem Datenschutz (gemäß der DSGVO).